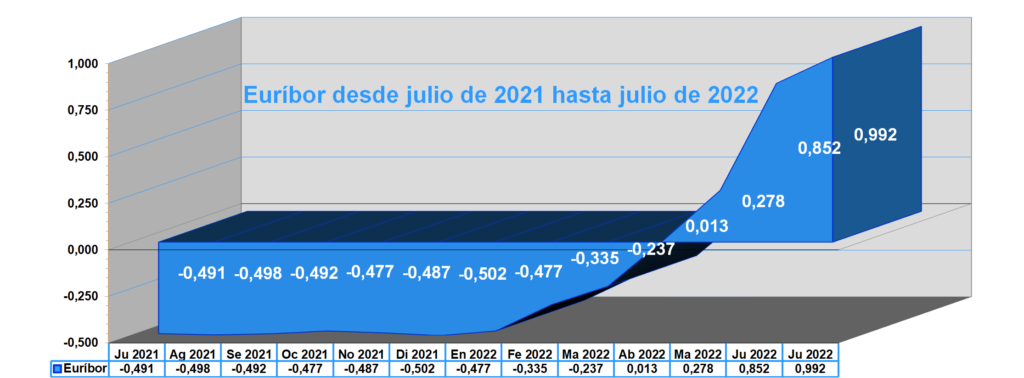

El Euribor ha terminado el mes de julio de 2022 con el valor del 0.992%. Casi un punto porcentual, cuando hace 6 o 12 meses el índice hipotecario se encontraba cerca del -0,50%.

El Euríbor se encuentra en una senda claramente alcista, si bien esta vez su subida no ha experimentado una aceleración como si lo hizo de forma significativa en los meses anteriores.

Subida interanual del Euribor

Ha pasado del 0.852% de junio al actual 0,992% de julio. Ha subido eso sí, pero no con una aceleración como sí que hizo de marzo a abril, de abril a mayo y especialmente de mayo a junio, que paso del 0,287% al 0,852%.

El Euribor muestra una subida interanual de 1,483 puntos, ya que en junio de 2021 el Euribor se encontraba en el -0,491% y ahora en el 0,992%, de modo que la diferencia entre el valor del Euribor actual y el de hace un año es de: 0,992 – (-0,491%) = 0,992 +0,491 = 1,483 puntos.

Valores diarios del Euribor a 12 meses

Aquí os mostramos los valores diarios que ha ido adquiriendo el Euribor a 12 meses. Estos valores diarios, se suman a final de mes y se dividen por el número de días que ha cotizado el Euribor. La media resultante es el Euribor que se utiliza para revisar las hipotecas o para indicar el precio de las mismas, por ello a esta media se le llama Euribor hipotecario.

| L | M | X | J | V |

|---|---|---|---|---|

|

1 0,961 |

||||

|

4 0,897 |

5 0,939 |

6 0,839 |

7 0,821 |

8 0,972 |

|

11 0,969 |

12 0,926 |

13 0,865 |

14 0,952 |

15 1,057 |

|

18 1,015 |

19 1,052 |

20 1,164 |

21 1,142 |

22 1,200 |

|

25 1,040 |

26 1,133 |

27 1,013 |

28 1,044 |

29 0,921 |

En los valores diarios, vemos que muchos días el Euribor a 12 meses ha superado el 1%. Se ha relajado un poco en la última semana. Esa última semana fue la siguiente a la semana anterior en la que el Banco Central Europeo (BCE) decidió subir los tipos de interés.

El BCE anunció el 21 de julio una subida de 50 puntos básicos de los tipos de interés. Ahora se encuentran en el 0,50%, porque antes de la subida se encontraban en el 0%, el valor más bajo de la historia de los tipos de interés en Europa.

Este es el gráfico del Euribor, como vemos, nos encontramos que el índice muestra una clara tendencia alcista.

Nos encontramos con una evolución del Euribor inquietante y que preocupa a muchos ciudadanos con hipoteca a interés variable vinculada al Euribor.

¿Por qué sube el Euribor?

El motivo del alza del Euribor, es la alta inflación, que provoca que el Banco Central Europeo (BCE) tenga que subir los tipos de interés. Los tipos de interés y el Euribor siguen trayectorias paralelas, es decir, si suben los tipos de interés, también lo hace el Euribor.

Vamos a intentar explicarlo con las palabras más sencillas posibles. Actualmente, estamos viviendo una etapa de encarecimiento de muchos bienes y servicios. Todo está prácticamente subiendo. Cuando esto ocurre, se dice que hay una alta inflación y eso es negativo para la economía. Entonces el BCE, para controlar la inflación y que no sobrepase el 2%, que es el límite ideal para la inflación, el BCE tiene una medida que es subir los tipos de interés.

Subir los tipos de interés es lo mismo que decir que se encarece el dinero. Si el dinero es más caro, los préstamos de los bancos también tienen un tipo de interés más alto, el consumo se ralentiza, y entonces las empresas venden menos. Pero las empresas quieren seguir vendiendo y para hacerlo venden sus bienes y servicios más baratos y entonces baja la inflación. Este es el mecanismo básico.

Lo malo es que ahora la alta inflación, es decir la excesiva subida generalizada de los precios, no viene como consecuencia de que la gente tenga mucho dinero para gastar, sino que se ha encarecido todo mucho, porque los cimientos de la economía, que son las materias primas, la energía y los carburantes están subiendo de precio. Y si la base para elaborar y transportar productos se encarece todo sube de precio.

Los precios energéticos y las materias primas se han encarecido como consecuencia de los desequilibrios provocados por la pandemia por el Covid-19 y la guerra en Ucrania, y este alto coste de lo que se necesita para elaborar y producir productos y bienes se ha trasladado prácticamente a todo.

La inflación por tanto no viene por el lado de la demanda (los consumidores), sino por el lado de la oferta (el encarecimiento de la energía y las materias primas). Por ello, subir los tipos de interés puede que no tenga el efecto deseado. Pero veremos.

El BCE al subir los tipos de interés, hace que el dinero se encarezca, y entonces los bancos europeos se prestan entre ellos el dinero más caro (mercado interbancario) y el Euribor sube. El Euribor es un indicador del precio al que los bancos en Europa se prestan el dinero entre sí. Por ello, al encarecer el dinero o subir los tipos de interés el BCE, el Euribor, que es el llamado mercado interbancario también sube.

El Euribor está subiendo todo lo que llevamos del 2022 y las hipotecas se están también por tanto encareciendo.

¿Cuanto suben las hipotecas vinculadas al Euribor?

Una hipoteca vinculada al Euribor, con un diferencial sobre el índice del 1%, con un plazo pendiente de 20 años, y con una deuda hipotecaria de 100.000 euros, pasará de una cuota de 438,32 € euros a otra de 505,50 euros. Ello supone un encarecimiento mensual de 67,18 euros.

Recordemos que hace un año, es decir, en julio de 2021, el Euribor todavía se encontraba en el -0,491%, si ahora casi se encuentra en el 1%, prácticamente tenemos una subida de interés en las hipotecas que se revisen del 1,5%.

En el siguiente cuadro te ofrecemos cuanto se han encarecido las hipotecas mes a mes. Estas subidas no son acumulativas, significa que, si una hipoteca se revisa anualmente de acuerdo al Euribor de cada mes, su cuota mensual habrá subido aproximadamente lo que indica la última columna. Este cuadro muestra las subidas, que habría experimentado una hipoteca con un plazo pendiente de 20 años y una deuda restante de 100.000 euros, si se hubiese revisado anualmente con el valor del Euribor del mes señalado en la tabla.

| Mes 2022 | Valor Euríbor | Subida de la hipoteca* |

| Enero | -0,477 | +1,21 € |

| Febrero | -0,335 | +7,21 € |

| Marzo | -0,237 | +10,90 € |

| Abril | 0,013 | +21,85 € |

| Mayo | 0,287 | +34,06 € |

| Junio | 0,852 | +60,28 € |

| Julio | 0,992 | +67,18 € |

*Hipoteca vinculada al Euribor con un capital pendiente de 100.000 € y un plazo restante de 20 años.

En la tabla anterior observamos, la especial aceleración que ha experimentado el valor del Euribor entre los meses de mayo a junio, ya que de encarecerse 34,06 € en mayo, paso a encarecerse 60,28 € en junio.