| Euribor | 1998 | 1999 | 2000 | 2001 |

| Enero | 3,069 | 3,949 | 4,574 | |

| Febrero | 3,03 | 4,111 | 4,591 | |

| Marzo | 3,046 | 4,267 | 4,471 | |

| Abril | 2,756 | 4,365 | 4,481 | |

| Mayo | 2,683 | 4,849 | 4,52 | |

| Junio | 2,836 | 4,965 | 4,312 | |

| Julio | 3,03 | 5,105 | 4,311 | |

| Agosto | 3,237 | 5,248 | 4,108 | |

| Septiembre | 3,301 | 5,219 | 3,77 | |

| Octubre | 3,684 | 5,218 | 3,369 | |

| Noviembre | 3,689 | 5,193 | 3,198 | |

| Diciembre | 3,214 | 3,828 | 4,881 | 3,298 |

| Euribor | 2002 | 2003 | 2004 | 2005 |

| Enero | 3,483 | 2,705 | 2,216 | 2,312 |

| Febrero | 3,594 | 2,504 | 2,163 | 2,31 |

| Marzo | 3,816 | 2,411 | 2,055 | 2,335 |

| Abril | 3,86 | 2,447 | 2,163 | 2,265 |

| Mayo | 3,963 | 2,252 | 2,297 | 2,193 |

| Junio | 3,869 | 2,014 | 2,404 | 2,103 |

| Julio | 3,645 | 2,076 | 2,361 | 2,168 |

| Agosto | 3,44 | 2,279 | 2,302 | 2,223 |

| Septiembre | 3,236 | 2,258 | 2,377 | 2,22 |

| Octubre | 3,126 | 2,303 | 2,316 | 2,214 |

| Noviembre | 3,017 | 2,41 | 2,328 | 2,684 |

| Diciembre | 2,872 | 2,381 | 2,301 | 2,783 |

| Euribor | 2006 | 2007 | 2008 | 2009 |

| Enero | 2,833 | 4,064 | 4,498 | 2,622 |

| Febrero | 2,941 | 4,094 | 4,349 | 2,135 |

| Marzo | 3,105 | 4,106 | 4,59 | 1,909 |

| Abril | 3,221 | 4,253 | 4,82 | 1,771 |

| Mayo | 3,308 | 4,373 | 4,994 | 1,644 |

| Junio | 3,401 | 4,505 | 5,361 | 1,61 |

| Julio | 3,539 | 4,564 | 5,393 | 1,412 |

| Agosto | 3615 | 4,666 | 5,323 | 1,334 |

| Septiembre | 3,715 | 4,725 | 5,384 | 1,261 |

| Octubre | 3,799 | 4,647 | 5,248 | 1,243 |

| Noviembre | 3,864 | 4,607 | 4,35 | 1,231 |

| Diciembre | 3,921 | 4,793 | 3,452 | 1,242 |

| Euribor | 2010 | 2011 | 2012 | 2013 |

| Enero | 1,232 | 1,55 | 1,837 | 0,575 |

| Febrero | 1,225 | 1,714 | 1,678 | 0,594 |

| Marzo | 1,215 | 1,924 | 1,499 | 0,545 |

| Abril | 1,225 | 2,086 | 1,368 | 0,528 |

| Mayo | 1,249 | 2,147 | 1,266 | 0,484 |

| Junio | 1,281 | 2,144 | 1,219 | 0,507 |

| Julio | 1,373 | 2,183 | 1,061 | 0,525 |

| Agosto | 1,421 | 2,097 | 0,877 | 0,542 |

| Septiembre | 1,42 | 2,067 | 0,74 | 0,543 |

| Octubre | 1,495 | 2,11 | 0,65 | 0,541 |

| Noviembre | 1,541 | 2,044 | 0,588 | 0,506 |

| Diciembre | 1,526 | 2,004 | 0,549 | 0,543 |

| Euribor | 2014 | 2015 | 2016 | 2017 |

| Enero | 0,562 | 0,298 | 0,042 | -0,095 |

| Febrero | 0,549 | 0,255 | -0,008 | -0,106 |

| Marzo | 0,577 | 0,212 | -0,012 | -0,11 |

| Abril | 0,604 | 0,18 | -0,01 | -0,119 |

| Mayo | 0,592 | 0,165 | -0,013 | -0,127 |

| Junio | 0,513 | 0,163 | -0,028 | -0,149 |

| Julio | 0,488 | 0,167 | -0,056 | -0,154 |

| Agosto | 0,469 | 0,161 | -0,048 | -0,156 |

| Septiembre | 0,362 | 0,154 | -0,057 | -0,168 |

| Octubre | 0,338 | 0,128 | -0,069 | -0,18 |

| Noviembre | 0,335 | 0,079 | -0,074 | -0,189 |

| Diciembre | 0,329 | 0,059 | -0,08 | -0,19 |

| Euribor | 2018 | 2019 | 2020 | 2021 |

| Enero | -0,189 | -0,116 | -0,253 | -0,505 |

| Febrero | -0,191 | -0,108 | -0,288 | -0,501 |

| Marzo | -0,191 | -0,109 | -0,266 | -0,487 |

| Abril | -0,19 | -0,112 | -0,108 | -0,484 |

| Mayo | -0,188 | -0,134 | -0,081 | -0,481 |

| Junio | -0,181 | -0,19 | -0,147 | -0,484 |

| Julio | -0,18 | -0,283 | -0,279 | -0,491 |

| Agosto | -0,169 | -0,356 | -0,359 | -0,498 |

| Septiembre | -0,166 | -0,339 | -0,415 | -0,492 |

| Octubre | -0,154 | -0,304 | -0,466 | -0,477 |

| Noviembre | -0,147 | -0,272 | -0,481 | -0,487 |

| Diciembre | -0,129 | -0,261 | -0,497 | -0,502 |

| Euribor | 2022 | 2023 | 2024 | 2025 |

| Enero | -0,477 | 3,337 | 3,686 | |

| Febrero | -0,335 | 3,534 | 3,671 | |

| Marzo | -0,237 | 3,647 | 3,718 | |

| Abril | 0,013 | 3,757 | 3,703 | |

| Mayo | 0,287 | 3,862 | 3,680 | |

| Junio | 0,852 | 4,007 | 3,650 | |

| Julio | 0,992 | 4,149 | 3,526 | |

| Agosto | 1,249 | 4,073 | 3,166 | |

| Septiembre | 2,233 | 4,149 | 2,936 | |

| Octubre | 2,629 | 4,160 | ||

| Noviembre | 2,828 | 4,022 | ||

| Diciembre | 3,018 | 3,679 |

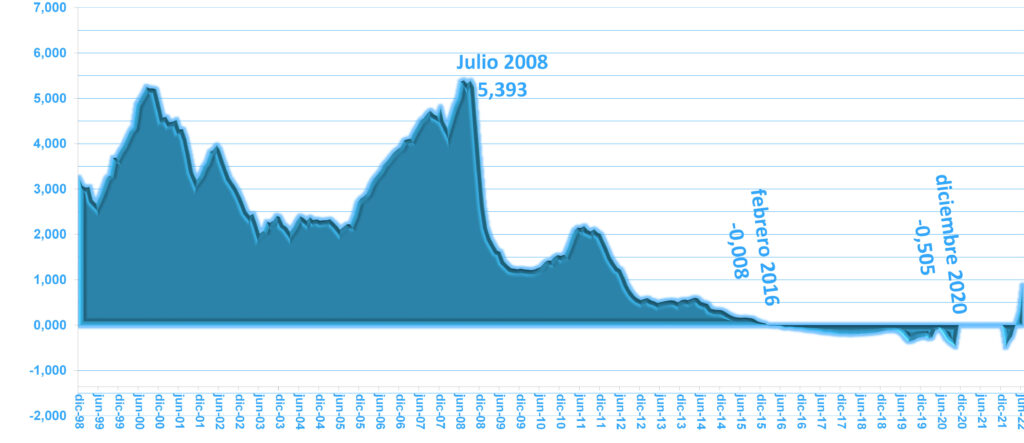

Aquí te mostramos un gráfico del Euríbor histórico y a continuación te explicaremos los momentos más importantes de su evolución.

Evolución e historia del Euribor

La denominación de este índice, proviene de la estratégica selección de letras, de su nombre en inglés: Euro Interbank Offered Rate, con la cual se buscó generar una palabra, que se pudiera leer fácilmente y resultó “Euribor”.

Este índice de referencia interbancario, surgió en el año 1999, a partir de la introducción del euro (€) en los mercados financieros europeos. Su antecesor continental fue, por analogía, una tarifa muy similar, que se denominaba Aibor.

No obstante, aún existen índices de referencia nacionales, en diferentes países europeos.

Estos surgieron como respuesta a la necesidad, de tener un valor de referencia para aplicar a los préstamos interbancarios locales. Entre ellos, el Libor de Londres, el Pibor en Francia y el Fibor de Alemania.

Si deseas conocer más del comportamiento histórico del Euribor, debes realizar un sencillo y análisis comparativo entre sus valores, alzas y bajas y sus posibles causas.

Sólo así podemos entender y deducir, las razones de su comportamiento e interpretar las consecuencias.

Máximo y mínimo histórico del Euribor

En julio de 2008, el Euribor alcanzó su máximo histórico: 5,393%. El Euribor se encontraba en todo lo alto y muchos ciudadanos estaban espectantes e incluso atemorizados de que siguiera subiendo y encareciendo así sus hipotecas. Entre finales de 2005 hasta finales de 2008, el Euribor hipotecario protagonizó para gran inquietud de muchos hipotecados una tendencia alcista que parecía imparable.

Aunque durante el 2008 la crisis económica, si bien en sus inicios, ya se encontraba bien instalada, el Euribor no dejo de subir, pues el Banco Central Europeo (BCE) se resistía a bajar los tipos de interés. A finales de 2008 finalmente se decidió a bajar el precio del dinero y así en octubre de 2008 el índice inició una vertiginosa caída.

Fue en febrero de 2016, cuando el Euribor marco su primer mes en valor negativo: -0.008.

Si el máximo historico fue en julio de 2008, señalando el 5,393%, casi una década después, en febrero de 2018 marcó un mínimo histórico: -0,191%.

Desde ese mínimo histórico, el Euribor inició una ligera tendencia alcista, y de esta manera en septiembre de 2018 las hipotecas empezaron a encarecerse, después de más de una decada de abaratamientos. Pero fue una tendencia alcista muy ligera y de poco recorrido, pues en marzo de 2019, la tendencia alcista cesó y vino una nueva tendencia bajista y con ella en junio de 2019, las hipotecas empezaron a abaratarse.

En julio de 2019, se consiguió un nuevo mínimo histórico, muy alejado del anterior mínimo histórico de febrero de 2018 cuando señaló -0,191%. En julio de 2019 el nuevo mínimo histórico fue del 0,283% que fue superado al mes siguiente, en agosto de 2019 por el mínimo histórico del -0,356%.

Entre el máximo histórico y el mínimo histórico del Euribor hay una diferencia de 5,749 puntos. Todos estos puntos perdidos por parte del Euribor se tradujeron en abaratamientos importantes de muchas hipotecas para alivio y respiro de multitud de familias con préstamo hipotecario.

La ligera tendencia alcista iniciada en marzo de 2018 el Euribor, cuando abandonó su tendencia bajista de una década y comenzó mes tras mes a subir ligeramente, tenía su causa en que se pronosticaba que al final del verano del 2019 el Banco Central Europeo (BCE) subiría los tipos de interés.

Como comentabamos, en septiembre de 2018 las hipotecas, gracias a esta tendencia alcista comenzaron después de una década de abaratamientos, a encarecerse de nuevo. Sin embargo, la recuperación económica no pareció tan vigorosa como se pronosticaba y de nuevo apareció el fantasma de la deflación.

El presidente del BCE señaló los riesgos y la posibilidad de rebajar más los tipos de interés, con lo que un año más tarde, en marzo de 2019, el Euribor retomo de nuevo su senda bajista y concretamente en junio de 2019 las hipotecas volvían a abaratarse en sus correspondientes revisiones.

En julio de 2019, se consiguió otro mínimo histórico que como hemos indicado fue de -0,283% y que fue superado en el mes siguiente, en agosto de 2019 por el mínimo histórico del -0,356%.

A partir del segundo semestre de 2020, el Euribor pronunció más sus caidas y de está manera, desde agosto de 2020 hasta enero de 2021, marcaba un mínimo histórico por mes, siendo el último mínimo en enero de 2021.

Así pues, en enero de 2021 consiguió un nuevo mínimo histórico, el -0,505%.

El Euríbor durante el Covid-19 y la guerra en Ucrania

Durante, los primeros meses de la pandemia en Europa, el Euribor fruto de los desequilibrios económicos empezó a señalar subidas. Tanto fue así, que en mayo de 2020, el Euribor se acercó a la zona positiva, señalando el -0,081%.

El Banco Central Europeo (BCE), puso en marcha importantes estimulos económicos para afrontar la crisis económica, social y sanitaria por la pandemia y de esta manera el Euríbor volvió a marcar una senda bajista desde junio de 2020 y durante todo el 2021.

En febrero de 2022 estalló la guerra en Ucrania, causando una gran tensión internacional, que provoco una fuerte presión sobre los precios energéticos y las materias primas.

La inflación ya se mostraba antes de la guerra por la pandemia del Covid-19, pero la guerra en Ucrania la exacerbó todavía más.

El BCE, con el fin de afrontar la fuerte subida generalizada de los precios, anunció subidas en los tipos de interés, y el Euribor comenzó una fuerte tendencia alcista.

En abril de 2022, el Euríbor emergió a la zona positiva, después de haberse situado por debajo del 0 durante más de cinco años, señalando el valor del 0,013%.