La siguiente pregunta es tendencia ahora: ¿Cuál es el euríbor más alto de la historia?

Y es que el Euríbor está de moda.

Y no desafortunadamente por ser en la actualidad un buen aliado de los ciudadanos con hipoteca.

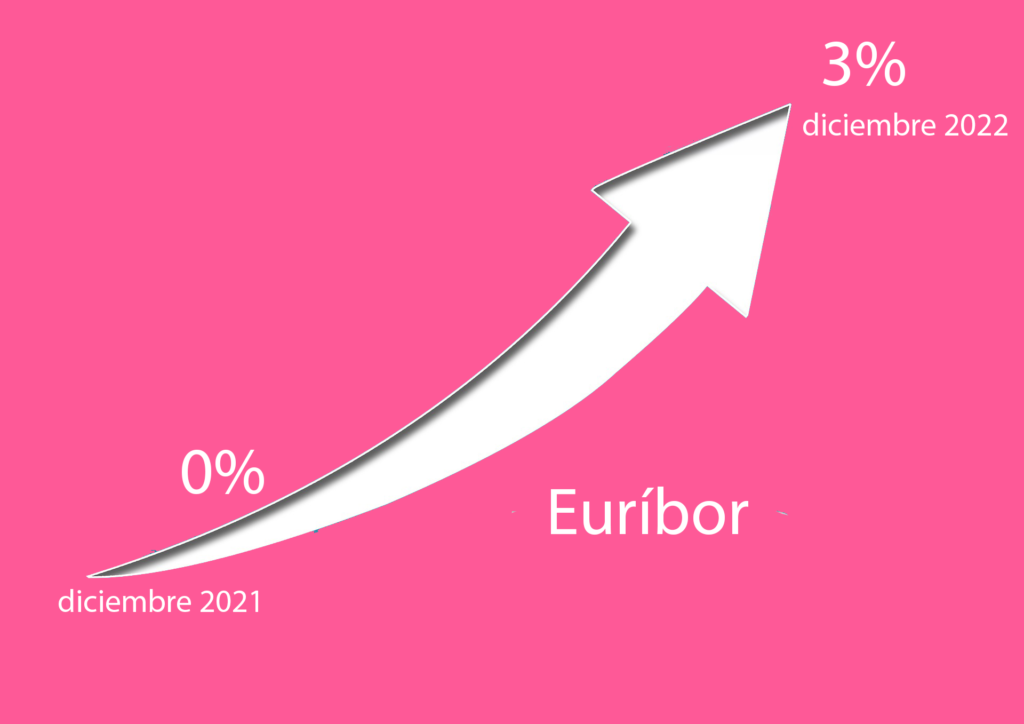

En 2022 no ha hecho el Euríbor otra cosa más que subir.

El problema es que el Euríbor finalizó 2021 casi en mínimo histórico: -0,502%.

Pero el real mínimo histórico se produjo en enero de 2021 en el -0,505%.

Es decir, que, en 2021, el Euríbor mostró valores pegados a su mínimo histórico.

Y en el 2022 sube con virulencia y se acaba el año casi en el 3%.

Pero… ¿Cuál es el euríbor más alto de la historia?

Y por eso ahora los ciudadanos, especialmente aquellos con hipoteca variable a sus espaldas, se preguntan: ¿Cuál es el euríbor más alto de la historia?

Tendremos que remontarnos unos cuantos años atrás.

Bastantes años atrás.

A finales de 2007, después de años de expansión económica, de la formación de la gran burbuja inmobiliaria, llego la crisis financiera internacional.

Pero el Euríbor llevaba una tendencia y una inercia claramente alcista, así que siguió subiendo hasta casi acabar el 2008.

En julio de 2008, consiguió su máximo histórico: el Euribor llegó al 5,393%.

Ese es el euríbor más alto de la historia… repetimos el 5,393% en julio de 2008

¿Superaremos el euríbor más alto de la historia?

Ahora evidentemente, viene la segunda cuestión, ¿Vamos a superar el máximo histórico el Euríbor?

Suponemos que se pregunta por el corto y medio plazo. No podemos ir más allá. No podemos decir que nunca tendremos un nuevo máximo histórico del Euribor.

Quizás dentro de unas décadas… ¿quién sabe?

Pero actualmente, las circunstancias y situaciones son muy diferentes a las de 2008.

No nos encontramos en una etapa de expansión económica, ni tampoco saliendo de ella como en el 2008.

Hemos pasado muchas dificultades. La gran crisis financiera de finales de 2007, todavía no esta totalmente superada.

Además, hemos vivido una pandemia, que tampoco está totalmente erradicada.

Encima, ahora tenemos el gran problema de la crisis en Ucrania.

Que ha disparado la inflación, que ya venía subiendo por los desequilibrios económicos del Covid19.

Ahora con la guerra los problemas se han exacerbado y la inflación ha crecido de forma vertiginosa.

Para luchar contra la inflación, bancos centrales como la Reserva Federal Estadounidense (Fed), el Banco de Inglaterra (BoE) y el Banco Central Europeo (BCE), han subido mucho en poco tiempo los tipos de interés.

Si el BCE sube los tipos de interés, el Euríbor también sube y si el BCE los sube mucho, pues el Euríbor también sube mucho.

¿Por qué?

¿Porque sube el Euribor?

Vamos a ver. El BCE es el instituto emisor europeo, vamos, el que imprime los billetes… aunque está afirmación no es del todo cierta.

El Banco Central Europeo (BCE) y los bancos centrales nacionales tienen la misión de compartir el trabajo de emitir los billetes de euros.

Es el propio BCE el que aprueba o da el visto bueno al volumen de emisión de billetes. La puesta en circulación de los billetes es tarea de los bancos centrales nacionales.

Pero bueno, como vemos el BCE lleva la voz cantante. De hecho, los billetes tienen estampada la firma de aquel o aquella persona que ostenta en ese momento el cargo de presidencia del BCE.

Pues bien, si el BCE sube los tipos de interés, significa que encarece el dinero.

Y es así, porque al subir los tipos de interés, presta dinero a los bancos europeos a ese tipo de interés.

Si los tipos de interés ahora están en el 2%, a ese tipo de interés lo presta el BCE a los bancos europeos.

Y el Euribor es el indicador medio de a qué tipo se prestan los bancos europeos el dinero entre ellos, en el conocido mercado interbancario.

Así que es fácil de entender, que si suben los tipos de interés sube el Euribor.

El BCE no puede seguir subiendo los tipos de interés con tanta contundencia

Pero actualmente, el BCE no puede seguir con mucha fuerza subiendo los tipos de interés, porque corre el riesgo de ahogar excesivamente la economía.

Si se ahoga la economía, si se desincentiva en exceso el consumo, con el fin de bajar la inflación, se crea desempleo.

La economía es como una máquina que si se detiene en exceso luego cuesta mucho hacerla funcionar.

Y después de una pandemia y con una guerra, la economía no puede estar para echar cohetes.

Así que mejor no ahogarla excesivamente. Así que los bancos centrales y el BCE por supuesto, ya no tienen tanta cuerda para seguir subiendo los tipos de interés.

Así que, no creemos que se supere el euríbor más alto de la historia, que como hemos dicho es el 5,393% de julio de 2008 en la actualidad.

No puede, a nuestro entender, el BCE subir tanto los tipos de interés y por consiguiente asfixiar tanto la economía como para llegar a un Euribor tan alto como el que teníamos en el 2008.

De hecho, el Departamento de análisis de Bankinter, pronostica para el 2023 un Euríbor central del 3% y del 2,10% para 2024.

Si quieres conocer más en detalle previsiones del Euribor te invitamos a leer este artículo o este otro sobre cuánto va a subir el Euríbor en los próximos años.

Si quieres revisar cómo quedará tu cuota mensual de hipoteca con el Euribor actual, te invitamos a utilizar esta calculadora gratuita de revisión de hipoteca.