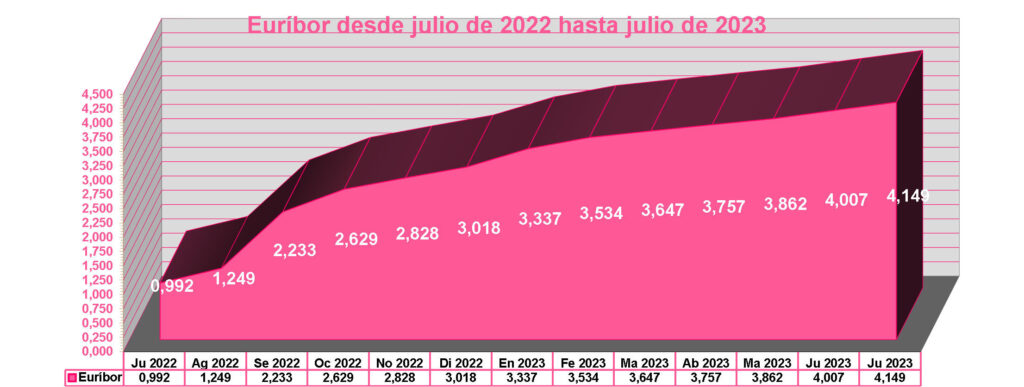

El Euribor, uno de los indicadores clave para el precio de las hipotecas en la Eurozona, ha protagonizado una nueva subida al cerrar el mes de julio de 2023 en el 4,149%. Esta subida marca la decimonovena consecutiva en un contexto en el que el Banco Central Europeo (BCE) ha mantenido una política de incremento de los tipos de interés.

El pasado jueves 27 de julio, el Consejo de Gobierno del BCE decidió aplicar una subida de 25 puntos básicos, llevando los tipos de interés desde el 0%, donde se encontraban antes de julio del año pasado, hasta el 4,25% actual. Estas decisiones no han sido aisladas, ya que durante un año, el BCE ha implementado nueve subidas consecutivas de los tipos de interés, algunas de ellas significativas, como las ocurridas en septiembre y octubre de 2002, que ascendieron tres cuartos de punto. Esta tendencia ha supuesto un auténtico desafío para ciudadanos y familias con hipotecas, que han visto cómo aumentaban los costos de sus préstamos.

El motivo detrás de estas subidas es el intento de controlar la inflación, que se ha mantenido en niveles altos durante un periodo prolongado. Aunque algunos países, como España, han mostrado una inflación del 2,3% y tasas de empleo positivas, otros países de la Eurozona aún lidian con una alta inflación, como Italia, Francia y Alemania.

La última subida de julio de 2023 ha sido tomada por unanimidad por los miembros del BCE, con el fin de otorgarle responsabilidad compartida a la decisión. A pesar de los buenos datos de España, el BCE ha justificado las subidas con la necesidad de apoyar a aquellos países que aún enfrentan una alta inflación.

Las previsiones para el Euribor en los próximos años apuntan a una estabilización en torno al 4,5% como máximo. Según el Departamento de Análisis de Bankinter, se espera un Euribor central del 4,10% para el 2023 (ya superado en el presente mes), un 3,70% para el 2024 y un 3,20% para el 2025.

A pesar de la situación actual, existen indicios de que lo peor podría haber pasado. Los últimos valores diarios del Euribor muestran algunos valores inferiores al promedio del mes de julio, lo que podría sugerir una posible reducción en agosto y una salida del 4%.

Ante este panorama, surge nuevamente la eterna pregunta sobre si conviene optar por una hipoteca fija o variable. En el pasado, las hipotecas fijas ganaron popularidad cuando el Euribor estaba por debajo del 0%, pero con las continuas subidas, las hipotecas fijas han ido ganando terreno. En la actualidad, algunas de las mejores hipotecas variables tienen diferenciales por debajo del 0,50%, mientras que las hipotecas fijas están por encima del 3%. La elección entre fija o variable dependerá del escenario económico y las perspectivas futuras de cada persona.

En conclusión, el Euribor ha continuado su tendencia al alza y cerró julio de 2023 en el 4,149%. Aunque las subidas de los tipos de interés han sido una preocupación para muchos, hay esperanza de que lo peor haya pasado y que el índice empiece a descender. Las previsiones apuntan a una estabilización en torno al 4,5%. La decisión entre una hipoteca fija o variable dependerá de la situación individual de cada titular de préstamo hipotecario.