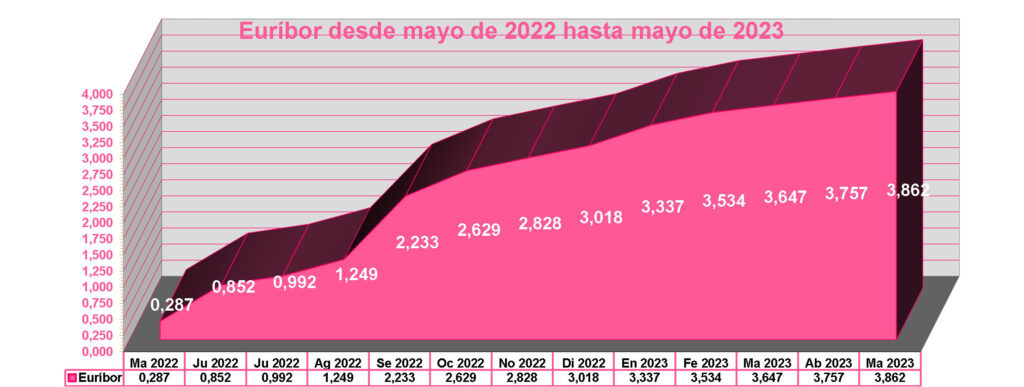

El Euribor, índice de referencia para la mayoría de las hipotecas en España, cerró el mes de mayo en un 3,862%, lo que representa un aumento de 0,105 puntos en comparación con el mes anterior. Este incremento tiene un impacto significativo en las cuotas mensuales de las hipotecas y afectará a los propietarios de viviendas en todo el país. En este artículo, analizaremos las implicaciones del Euribor de mayo de 2023 en las hipotecas y exploraremos las previsiones para el futuro.

El Euribor alcanza su nivel más alto desde noviembre de 2008

El Euribor a un año, que es el índice de referencia para la mayoría de las hipotecas a tipo variable en España, ha alcanzado su nivel más alto en casi 15 años. Con un cierre en mayo de 3,862%, el Euribor ha experimentado un aumento constante desde diciembre de 2021, cuando se encontraba en -0,5%.

Previsiones Euribor

Según el panel de previsiones de la Fundación de las Cajas de Ahorro (Funcas), se espera que el Euribor continúe subiendo y cierre el año 2023 en torno al 4%. Sin embargo, se estima que para el año 2024 experimente un descenso y se sitúe por debajo del 3,5%.

Impacto en las cuotas de las hipotecas

El aumento del Euribor tiene un impacto directo en las cuotas mensuales de las hipotecas. Por ejemplo, una hipoteca media de 120.000 euros a 20 años que se revise en mayo experimentará un aumento de aproximadamente 203,9 euros en su cuota mensual, lo que supone una diferencia de alrededor de 2.447 euros al año. Desde mayo de 2022, el Euribor ha subido 3,575 puntos, lo que ha afectado significativamente a los propietarios de viviendas.

Factores que influyen en el impacto de las subidas del Euribor

El impacto de las subidas del Euribor en las cuotas de las hipotecas depende del saldo pendiente de amortización y los ingresos de las familias. Aquellos con préstamos de antigua contratación y niveles de ingresos bajos o medios-bajos enfrentarán una mayor carga financiera en comparación con su renta disponible. El empleo también juega un papel crucial en la capacidad de devolución de los préstamos hipotecarios.

Herramientas para ayudar a los deudores hipotecarios

El Banco de España ha establecido un Código de Buenas Prácticas diseñado para ayudar a los deudores hipotecarios que enfrentan dificultades de pago. Este código proporciona medidas de protección y se ha ampliado hasta finales de 2024 para aliviar el impacto de la subida de los tipos de interés. Además, el Banco de España ofrece una guía y un simulador para ayudar a los hipotecados a comprender mejor estas medidas y evaluar su impacto en sus finanzas.

El Euribor de mayo de 2023 ha alcanzado su nivel más alto en casi 15 años, lo que implica un aumento significativo en las cuotas mensuales de las hipotecas en España. Los propietarios de viviendas deben estar preparados para enfrentar mayores gastos hipotecarios y considerar las herramientas y medidas disponibles para mitigar su impacto financiero. Es importante estar informado sobre las previsiones económicas y aprovechar las guías proporcionadas por el Banco de España para comprender mejor las opciones disponibles.