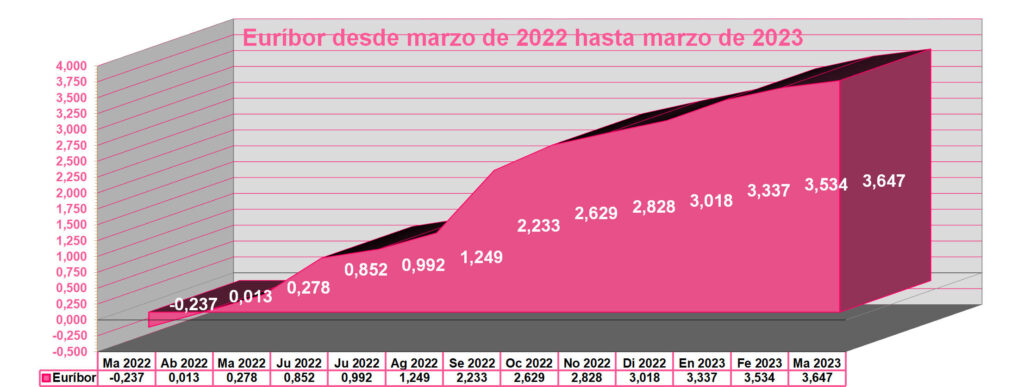

El Euribor, el índice de referencia más utilizado para las hipotecas en Europa, ha registrado un nuevo aumento en marzo de 2023.

El Euribor a 12 meses ha finalizado el mes en el 3,647%, lo que supone un aumento del 0,113% respecto al mes anterior. Esta subida sigue la tendencia alcista que ha experimentado este indicador en los últimos meses.

En febrero de 2023, el Euribor se situaba en el 3,534%, lo que ya suponía una subida del 0,123% respecto al mes anterior.

Comparando el mismo mes del año anterior, cuando el Euribor se encontraba en terreno negativo (-0,237%), la subida es aún más notable.

En menos de un año, el Banco Central Europeo (BCE) ha subido los tipos de interés desde el 0% hasta el 3,5%, lo que ha provocado pérdidas financieras a los bancos centrales y ha afectado a la economía de la zona euro.

Las subidas de tipos de interés por el BCE han disparado al Euríbor

Esta subida en el Euribor se debe, en gran medida, a la política monetaria restrictiva del BCE, que ha decidido aumentar los tipos de interés para controlar la inflación. Sin embargo, esta medida tiene un impacto directo en los préstamos hipotecarios, que se encarecen para los consumidores.

El Euribor es el índice de referencia más utilizado para fijar el interés de las hipotecas en España y en otros países de la Unión Europea. Cada vez que el Euribor sube, las hipotecas que tienen una revisión anual se encarecen, lo que se traduce en un aumento en la cuota mensual que deben pagar los hipotecados. Este aumento en los costes de financiación puede tener un impacto significativo en el presupuesto de las familias y puede restringir su capacidad de consumo.

Es importante destacar que la subida en el Euribor no afecta solo a los consumidores, sino que también tiene un impacto en el mercado financiero en general.

El aumento en los tipos de interés puede provocar una disminución en la demanda de crédito y una disminución en la inversión.

Además, las empresas que se financian mediante préstamos a tipo variable pueden sufrir un aumento en sus costes de financiación, lo que puede afectar a su rentabilidad y a su capacidad para competir en el mercado.

La pandemia y la guerra en Ucrania han afectado gravemente a la economía global

A pesar de que el BCE ha tomado medidas para controlar la inflación, la economía de la zona euro sigue siendo vulnerable a la volatilidad de los mercados financieros y a los cambios en la política monetaria de los bancos centrales. Además, la pandemia de la COVID-19 y la guerra en Ucrania, ha tenido un impacto significativo en la economía global y ha obligado a los gobiernos y a los bancos centrales a tomar medidas extraordinarias para mitigar sus efectos.

En resumen, el Euribor ha vuelto a registrar una subida en marzo de 2023, lo que se traduce en un aumento en los costes de financiación para los consumidores y en un impacto en el mercado financiero en general. Aunque el BCE ha tomado medidas para controlar la inflación, la economía de la zona euro sigue siendo vulnerable a la volatilidad de los mercados financieros y a los cambios en la política monetaria de los bancos centrales.

Aunque el aumento en el Euribor puede suponer una preocupación para los consumidores y las empresas, también puede ser una señal de que la economía europea se está recuperando.

La subida en los tipos de interés puede ser una señal de que la demanda de crédito está aumentando y de que las perspectivas económicas son positivas.

Sin embargo, es importante tener en cuenta que la economía global sigue siendo vulnerable a la pandemia de la COVID-19 y a otros factores que pueden afectar a la estabilidad económica.

Aumentos muy importantes en la cuota de las hipotecas variables

Para los consumidores que tienen una hipoteca, la subida en el Euribor puede suponer un aumento en la cuota mensual de su hipoteca.

Es importante que los hipotecados sean conscientes de esta posibilidad y que planifiquen su presupuesto en consecuencia.

También es recomendable que los hipotecados consideren la posibilidad de renegociar las condiciones de su hipoteca con su banco, para tratar de obtener unas condiciones más favorables.

Para las empresas, la subida en el Euribor puede suponer un aumento en sus costes de financiación y, por lo tanto, una disminución en su rentabilidad. Es importante que las empresas tengan en cuenta esta posibilidad al planificar su estrategia financiera y que consideren la posibilidad de diversificar sus fuentes de financiación.

En conclusión, el Euribor ha vuelto a registrar una subida en marzo de 2023, lo que se traduce en un aumento en los costes de financiación para los consumidores y en un impacto en el mercado financiero en general. Aunque esta subida puede ser una señal de que la economía europea se está recuperando, es importante tener en cuenta los riesgos asociados a la volatilidad de los mercados financieros y a los cambios en la política monetaria de los bancos centrales. Los consumidores y las empresas deben estar preparados para afrontar las posibles consecuencias de la subida en el Euribor y adaptar sus estrategias financieras en consecuencia.